摘要:(报告出品方/作者:中泰证券,邓欣,喇睿萌)一、深耕白电三十余载的综合巨头1、白电综合巨头,混改释放活力深耕白电,外延整合。海信家电集团股份有限公司前身为 1984 年成立的“珠江 冰箱厂” (主打品牌容声),1992 年改制科龙电器股份有...

(报告出品方/作者:中泰证券,邓欣,喇睿萌)

1、白电综合巨头,混改释放活力

深耕白电,外延整合。海信家电集团股份有限公司前身为 1984 年成立的“珠江 冰箱厂” (主打品牌容声),1992 年改制科龙电器股份有限公司。而后 2006 年前后海信集团入主科龙,逐步实现两大集团的白电业务整合。2018、2019 年 海信家电分别收购欧洲家电集团古洛尼(gorenje)、约克多联机中国业务以及并 表国内央空龙头海信日立(此前为合营)。2021 年公司收购全球汽车空调压缩机 龙头日本三电。至此,公司形成了家用白电+商用空调+汽车热管理的三大业务 格局。

混改提升管理效率,协同新丰推动出海。2020 年海信集团控股(海信家电的控 股股东)引入青岛新丰作为混改战略投资者,同时青岛国资委将海信集团(海信 集团控股的股东)股权划转给青岛华通,由此海信集团控股变为无实际控制人和 非国资状态。混改一方面提高管理效率,释放组织活力;另一方面,青岛新丰是 国际领先的航运物流企业,能够与公司协同推动出海战略。

2、营收增长稳健,盈利短期波动

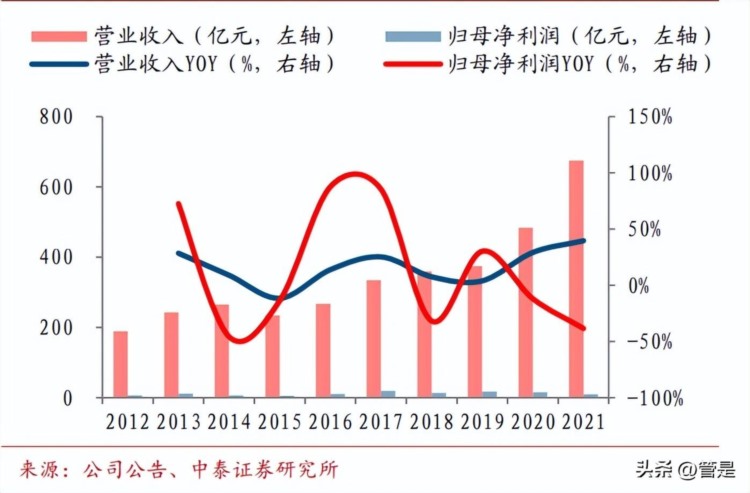

收入端,2012-2021 年公司营收由 190 亿增至 676 亿元,9 年 CAGR 15%,增 长稳健主因积极推进外延协同、品牌出海。分业务看, 2021 年央空、家用、冰 洗、三电及其他收入分别占比 27%、18%、34%、21%。利润端,2020 年至今 在原材料涨价和疫情冲击下,公司盈利能力受损致归母净利增速不及收入。此外, 2021 年收购的日本三电尚在整合中亦放大了盈利波动。

1、央空:行业稳健成长,多联机龙头充分受益

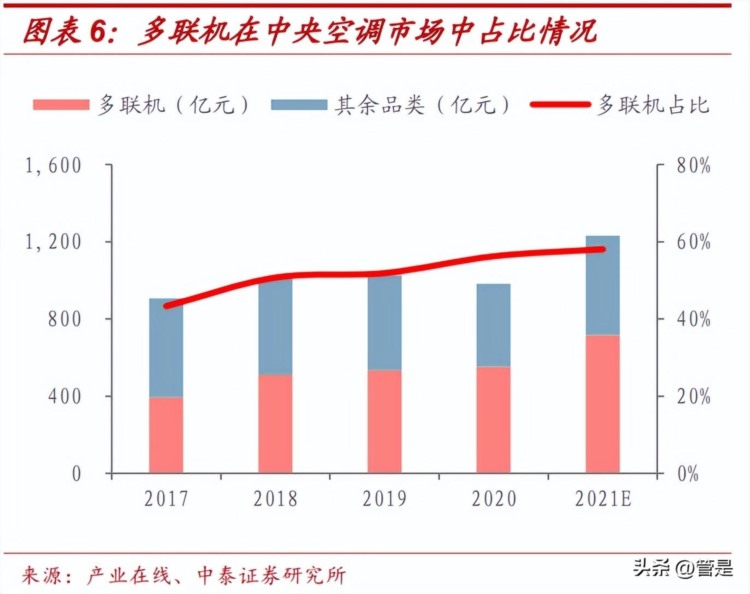

多渠道渗透带动行业持续成长。中央空调千亿市场,多联机加速扩容。总量上,中央空调下游包括工商用、住宅 用等,具有一定地产后周期属性,但成长性强于家用分体式空调,主因央空能效 高、应用广、渗透低, 据产业在线,2021 年央空行业规模同比高增 25%至 1232 亿元。结构上,中央空调可大致分为水机(离心机、螺杆机等)和氟机(多联机 等),其中多联机适用场景广泛、节能性强,近 5 年占比稳步提升。

央空产品优势突出,逐渐为终端消费者认可。精装和家装等户用场景合计占比40%左右。供给端,受益中央空调具有空间节约、更美观、性能优的特点,其产 品价值逐渐为消费者认可,据奥维,2021 年精装央空配套率相对 2017 年提升 14pct 至 35%,侧面反映市场接受度逐渐提升。需求端,政策持续表态支持刚性 和改善性住房需求,并大力支持精装房渗透提升,未来有望拉动央空户用市场保 持稳健增长。

新基建有望拉动公装渠道持续高增长。公装渠道下游领域包括数据机房、智能 制造、医疗设施、轨道交通等“十四五”规划的重点领域,相关领域不仅能耗 高、热量排放大且对作业环境要求更高,由此为中央空调带来稳定增长空间。 据产业在线,2021 年 Q3 轨交、工业制造、政府采购市场增速仅次于住宅、零 售,预计离心机、多联机等高能效央空设备将持续受益。

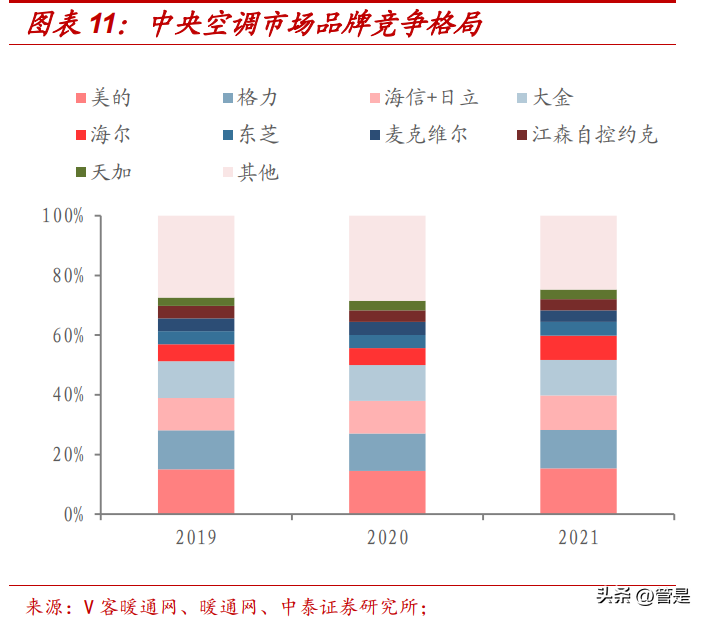

格局:份额头部集中,国产品牌崛起。内外资品牌各有侧重,国产快速崛起。(1)头部集中,CR10 超 75%。据暖通 网,美的、格力份额领先,2021 年分别为 15、13%,其次是海信日立和大金, 份额约 12%。(2)国产品牌持续技术突破。过去国产品牌优势主在模块机、末 端等低门槛领域,而在离心机、多联机等高门槛市场外资仍然优势明显。近年, 国产品牌立足更加成熟的本地渠道与大力技术投入持续追赶外资,如在外资主导 的离心机市场,据艾肯网,2021 年美的、格力份额分别同比提升 3.5、1.0pct, 头部外资约克和开立分别下滑 4.0、1.5pct。我们认为海信日立作为合资品牌, 望同时享受海信本土品牌突破和日立外资技术协同。

产品与渠道共筑海信龙头地位。海信日立成立于 2003 年,由海信集团与日立空调共同投资成立,成立之初为合 营模式。2018 年,海信日立收购约克多联机中国区业务, 2019 年 10 月,公司 实现对海信日立的并表。

“日立+海信”品牌覆盖全面,技术积淀深厚。 1)产品线相互补足,使用场景全覆盖。日立主要定位高端市场,在注重产品力 的同时兼顾精致外观,注重高品质服务,天猫旗舰店高销量产品的均价超过 3.2 万元。海信品牌定位为高端市场,定价相对日立更具性价比,前瞻布局 5G 物联 等前沿技术,天猫旗舰店高销量产品的均价超过 2.7 万元,二者价位具一定错位 互补,实现客户群体全覆盖。适用场景上,海信日立在常用和细分场景均有布局, 全面覆盖小户型、别墅、餐厅、商用、特种等各类场景。

2)技术积累深厚,品牌先发优势。技术上。央空核心部件包括变频控制器、压 缩机和控制系统等,日立在三个领域均有专利布局以及更复杂场景如车用、机器 人等领域的应用经验,技术优势明显。品牌上,2003 年日立便与海信合资成立 海信日立中央空调公司,二者深耕国内市场多年,较国内后发品牌具有一定优势。

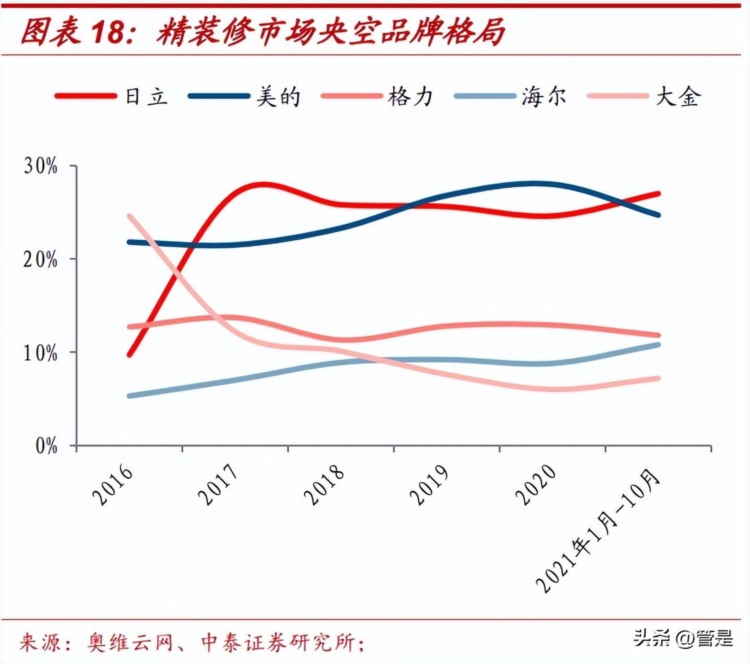

零售、精装齐发力,广度、深度兼具。零售渠道,2021 年海信+日立品牌市占率 前三,受益日立持续强化专卖店渠道的专业度和服务能力,同时在装饰公司渠道推 广力度更大,配合 “双净化”(空气清洁+自清洁)概念,品牌知名度持续提升。 精装渠道,据奥维 2021 年 1-10 月数据,日立与美的市占接近,份额在 25%上下。 同时,日立高端市场龙头地位稳固,据环球家电网和奥维,2021 年 1-7 月在 5 万 和 10 万以上楼盘份额分别 34%、60%。此外,日立持续强化核心市场布局,计划 在北京、上海、广州等核心城市开拓百城百墅项目,持续提升品牌知名度和市占率。

收入稳健增长,高盈利贡献业绩弹性。成长能力上,海信日立 2012-2021 年营业 收入从 28 亿增长至 184 亿,净利润从 3.8 亿增长至 24.2 亿,9 年 CAGR 均为 23%,是公司收入、业绩增长主要驱动力。盈利能力上,海信日立历史净利润率在 16%上下,远高于公司整体 4%左右的历史净利率水平。2021 年受原材料涨价影 响,净利润率有所波动,2022 年随着大宗压力缓解以及调价效果显现,盈利望企 稳回升,带动公司整体盈利向上。

2、家空:聚焦新风,引领细分高增长

新风空调增速远超行业。受益新风空调具有引入富氧空气和智能调节的功能,近 年成为空调功能升级的主要方向,据奥维,2021 年新风空调销额同比 102%。品 牌格局上,美的、海信优势明显。2021 年前三季度,公司份额稳居行业前列, 线上、线下份额分别 11%、25%。同时,公司持续巩固优势,2021 年主持了家用 空调领域首个新风行业标准的起草工作,展望未来,公司新风产品望持续引领行 业增长。

3、冰洗:品类升级,差异化经营

冰箱:布局差异化市场,市占率有望继续提升。公司品牌知名度较高,容声+海 信在冰箱内销市场份额居行业前列。据奥维,2022 年 1-5 月线上、线下份额分 别 17%、14%;同时,公司积极布局高端市场,容声 2021 年 5 月线下万元以上市 场份额 8%,居第三;在 2021 年中/美对开市场线下份额第一,海信+容声合计份 额超 60%,未来公司有望通过聚焦细分市场和持续产品迭代不断提升份额。

4、外销:并购促协同,加码体育营销

海外并购促协同,持续加码体育营销。公司并购整合能力强大,先后在 2015、 2018 年并购夏普墨西哥工厂、东芝映像和 Gorenje(古洛尼)集团,经过管理优 化均实现扭亏。其中,Gorenje 集团拥有 Gorenje 和 ASKO 两大全球高端品牌, 收购后助力公司生产、研发全球化,同时在海外发挥渠道协同作用。 品牌方面,公司持续加码体育营销,连续赞助 2016 年欧洲杯、2018 年世界杯、 2020 年欧洲杯、2022 年世界杯等顶级体育赛事,大幅提升品牌影响力,《2021 年 Brand Z 中国全球化品牌 50 强》报告中“Hisense”品牌连续数年位列榜单前 十。

5、展望:成本下行,盈利修复

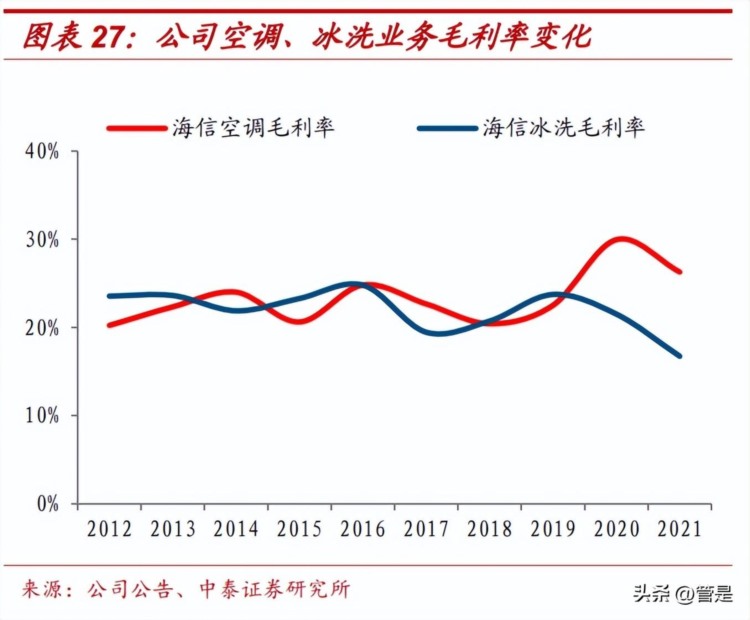

大宗成本、运费压力缓解,盈利有望筑底回升。2021 年公司空调(含央空)、冰 洗业务毛利率分别同比-3.7、-4.8pct,主因原材料成本、运费、汇率波动等影 响。其中,冰箱因体积较大、运输要求较高,预计受运费波动影响较大。2022 年 6 月以来铜、铝价格已从高点持续下降,运费明显回落,汇率亦有改善,预计下半年白电业务望迎盈利修复。

1、控股日本三电,扩展汽车热管理

三电为全球汽车压缩机及汽车空调行业龙头。日本三电成立于 1943 年,是全球 领先的汽车空调压缩机和空调系统知名供应商。2021 年 5 月,公司斥资 13 亿元 完成对三电控股 75%股权的收购,成为控股股东。 主营热管理核心部件,业绩短期波动。三电主营产品包括电动车及燃油车压缩 机、冷却液加热器(ECH)、暖通空调机组(HVAC)、热交换器、空调管和电动车 热管理系统等核心部件。 2019 年后,公司收入、利润波动较大,主因传统汽车产量波动、疫情冲击以及 业务剥离等因素扰动,2021 年(4 月至 12 月)收入 66 亿元,归母净利润 8.8 亿元(营业利润亏损-7 亿,扭亏主因 35 亿元债务免除贡献了非经常性损益)。

2、电动压缩机空间大、格局优

电动压缩机高成长、高壁垒。电动车快速渗透下,电动压缩机市场快速增长, 根据翰昂预测,2018-25 年电动压缩机销量 CAGR31%,同时热泵系统凭借更高的 能效比加速渗透率,预计 2020-27 年 CAGR 达到 47%。格局上,空调压缩机为控 制部件,技术壁垒高,无论传统压缩机还是电动压缩机市场均呈寡头垄断。据 前瞻网,电装、三电、翰昂合计占据了电动压缩机市场 67%的份额,考虑到电动 压缩机尚处技术迭代阶段,预计龙头先发优势短期难以打破。

3、电动化业务加速,全球拓展空间大

加速转向高盈利的电动化产品。价上,电动压缩机价格约 1500 元,价格是传统 压缩机 2 倍以上。盈利端以同业公司奥特佳为例,其电动压缩机毛利率为 29%, 高出传统压缩机 4-11pct,而三电 2021 年整体毛利率仅 9%。此外,热管理系统 单价亦大幅提升,价值量约传统车的 3 倍。量上,公司持续扩产电动压缩机,销 量占比从 2015 的 2%提升至 2020 年 H1 的 7% (41 万台), 21 年历时 3 个月年产 能再提升 36%至 85 万台。我们预计下游高景气下,高盈利电动压缩机放量望加 速公司业绩改善。

大客户加速电动化转型助力公司电动车产品放量。公司汽零业务大客户包括大 众集团和戴勒姆股份,2020 财年分别收入占比 14%、12%。其中,大众集团为欧 洲汽车市场龙头,市场份额约 25%,部分细分市场超 40%。两个客户在 2021 年 均提出了大幅推动产品电动化的战略,未来大众集团和戴勒姆(奔驰)的电动 化率有望分别从 2021 的 6%、10%提升到 2030 年 50%、100%。考虑到三电已与两 家公司深度合作,未来大客户电动化转型有望加速公司电动车产品放量。

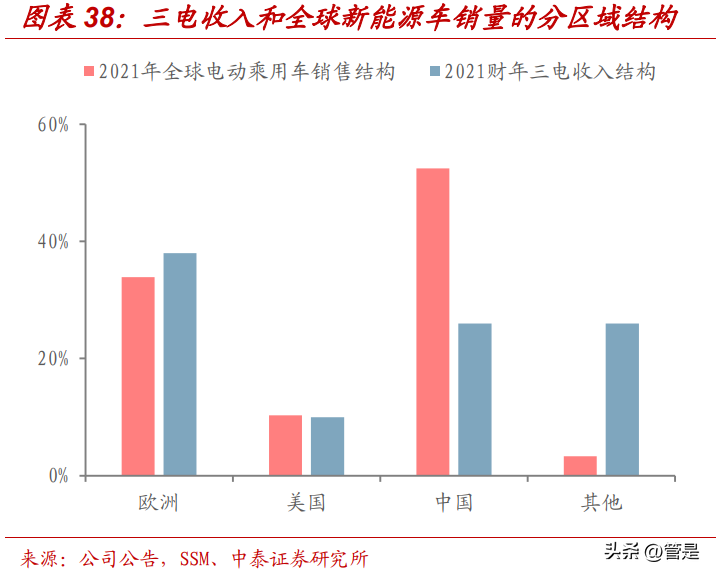

积极布局前沿技术,全球拓展空间大。三电在汽车压缩机领域技术积淀超过 50 年,积极布局高压快充等场景,未来随着快充需求增加望放大公司竞争优势。 从当前客户结构上看,三电以欧洲市场为主(收入占比 38%),中国、美国收入 占比仅 26%、10%,拓展空间大,未来有望凭借前沿技术布局持续开拓新客户。

4、海信入主,协同提效

海信入主望加速生产降本、管理提效。生产上,三电积极推动产线自动化、物联 AI 管理,实现生产成本降低;管理上,三电将推动组织架构扁平化、决策效率 提升和内控加强,2020 财年三电已累计优化人员比例达 16%。对比同样以压缩机 和热管理部件为核心业务的翰昂,日本三电的销售、行政及一般费用率高出 13pct,优化空间巨大。2021 年公司控股后,公司已指定四名海信背景董事,考 虑到公司此前并购整合和家电生产提效经验丰富,预计公司入主将加速三电成本 优化和提效降费。

业务协同空间大,三电收入、业绩望进入上升通道。产品层面,2021 年海信公 司公布了汽车电子三大产业布局,包括车路协同、智能座舱、整车热管理,公司 和三电有望实现主机厂客户资源共享,并在此基础上提供一整套解决方案。供应 链层面,三电有望利用公司全球化的供应链和物流资源优势,实现采购成本降低 和产品交付周期缩短。据三电规划,公司预计 2023 财年扭亏(日历年则是实现 营业利润-50 亿日元)。

公司公告的主营业务收入分类口径为暖通空调(含央空和家空)、冰洗和其他主 营业务(含三电),结合上文分析,我们拆分预测如下:

一、家电业务: 1、中央空调:海信、日立、约克三品牌产品矩阵完善,渠道布局不断强化。随 着央空下游需求稳步增长,央空业务望稳定增长。我们预计央空业务 2022-2024 年收入同比为 15%、15%、12%; 2、家用空调:内销立足新风产品差异化竞争,外销协同整合海外品牌,出口业 务望保持稳健增长,我们预计家空业务 2022-2024 年收入同比保持在 6%。 综上,空调业务 2022-2024 年收入同比为 11%、12%、10%;随着央空占比提 升、上游成本压力缓解,预计毛利率稳中有升,2022-2024 年分别为 28%、29%、 30%。

3、冰洗:公司持续推动产品高端化、差异化发展,同时外销协同海外本土高端 品牌,望保持稳健增长。我们预计冰洗业务 2022-2024 收入增长分别为 7%、 7%、6%;考虑产品结构升级、成本压力缓解,预计毛利率 2022-2024 年分别 为 18%、19%、20%。

二、 汽零业务(经营主体为三电,被包含在其他主营业务口径下): 三电为全球汽车压缩机、热管理行业龙头,技术底蕴深厚、客户资源丰富,积 极转向电动车领域,公司控股后提效降费,有望实现困境反转。我们预计 2022-2024 年三电并表收入同比分别为 61%、5%、9%, 2022 年收入增速较 高主因 2021 年并表收入为 6 月-12 月收入。 考虑产品结构与成本波动,其他主营业务预计毛利率 2022-2024 年分别为 11%、 12%、12%。 综上我们预计 2022-2024 公司收入为 766、834、904 亿元,同比增速为 13%、 9%、8%,毛利率分别为 20%、21%、22%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站